Was genau wird mit Ratings bewertet?

Der Begriff „Rating“ ist vom Englischen „to rate“ abgeleitet, was so viel bedeutet wie bewerten, einschätzen, einstufen oder klassifizieren. Ratings dienen der Einschätzung der Bonität eines Kunden. Entgegen der früheren Kreditwürdigkeitsprüfung, die sich im wesentlichen auf die handelsrechtlichen Jahresabschlüsse stützte und somit vergangenheitsorientiert war, gilt es bei den jetzt verwendeten Ratings, die Zukunftsfähigkeit eines Unternehmens zu bestimmen.

Die Bonitätseinstufung gibt folglich Auskunft darüber, inwiefern das Unternehmen zukünftig in der Lage sein wird, seinen Verpflichtungen nachzukommen. Somit bestimmt die Ratingnote indirekt, welchen Risikoaufschlag der Kreditgeber verlangen wird bzw. ob eine Kreditvergabe überhaupt möglich ist. Die Informationen, die in einem Rating verarbeitet werden, sind zum einen quantitativer Natur (Unternehmenszahlen), zum anderen qualitative Aussagen z.B. zu Märkten, Wettbewerbsstruktur, Organisation, Unternehmensabläufen, Planung/ Steuerung oder Unternehmensführung.

Das Rating-Instrument selbst ist ein mathematischstatistisches Modell, in dem einzelne Unternehmensmerkmale, die einzeln oder in ihrer Summe als ausfallrelevant identifiziert wurden, zu einer Rating-Note verdichtet werden. Diese Rating-Note ist verknüpft mit einer Wahrscheinlichkeit, dass das Unternehmen in Zukunft insolvent wird und somit seine finanziellen Verpflichtungen nicht mehr erfüllen kann. Die Konditionspolitik der Banken wird sich künftig noch stärker als bisher an dem Risikogehalt des Einzelgeschäftes ausrichten. Dabei spielt jedoch nicht die Rating-Note allein eine Rolle, sondern auch die Besicherung des Kredits und – allerdings in erheblich geringerem Maße – die Laufzeit und die Tilgungsmodalität. Man kann also z.B. ein “schwächeres” Rating durch eine bessere Besicherung kompensieren.

Wer kann ein Rating erstellen?

Generell gibt es zwei verschiedene Möglichkeiten ein Rating zu erstellen. Das interne Rating wird von Banken und Sparkassen erstellt und fließt in die Kreditbewertung ein. Das externe Rating wird von Ratingagenturen erstellt. Die mittlerweile größten und bekanntesten externen Ratingagenturen sind Moody´s, Fitch und Standard & Poors.

Diese zwei Ratingverfahren unterscheiden sich sehr stark. Externe Ratingagenturen bewerten Kriterien, die sie aus Pflichtveröffentlichungen von Unternehmenskennzahlen ableiten können. Dadurch entstehen Wirtschaftsauskünfte, die Aufschluss über die Bonität eines Unternehmens geben. Bei einem internen Rating das von einer Bank oder Sparkasse durchgeführt wird, werden auch andere so genannte „weiche Kriterien“ mit herangezogen.

Welche einzelnen Kriterien sind beim Rating wichtig?

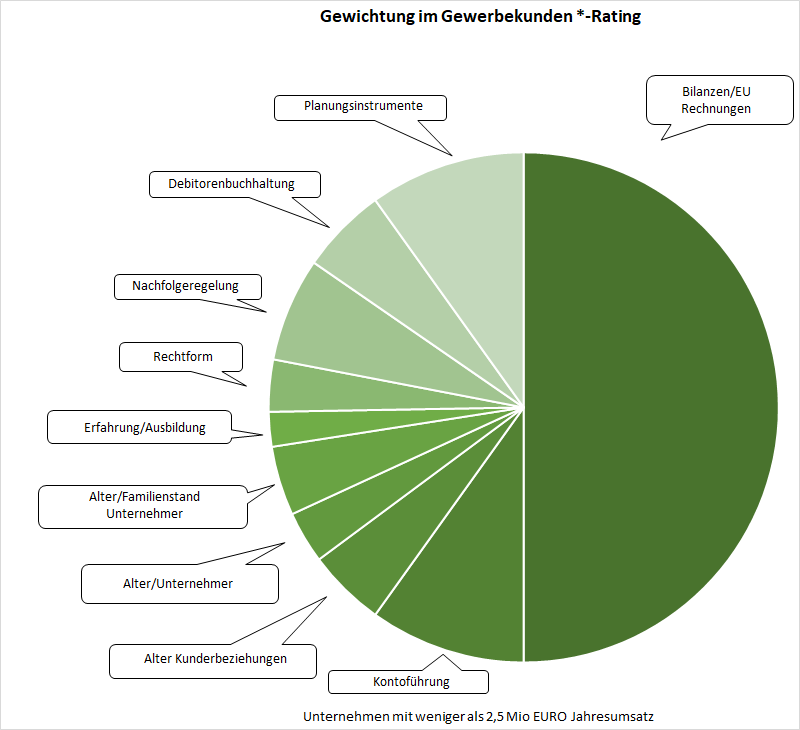

Die Analyse von Jahresabschlüssen des Unternehmens nimmt ungefähr ein Gewicht von 50% ein. Bei dieser Jahresabschluss-Analyse sind Eigenkapital- Ausstattung und Ertragslage von wesentlicher Bedeutung. Darüber hinaus ist bei zukunftsorientierten Unternehmensbereichen die Liquidität sehr wichtig. Aus einzelnen Positionen des Jahresabschlusses, kombiniert mit Daten der Kontoführung (insbesondere Konto-Überziehungen), wird abgeleitet, ob die Liquidität eines Unternehmens gut oder angespannt ist und wie sie sich im Zeitverlauf entwickelt. Die Entwicklung der Liquidität erlaubt eine recht gute Prognose der zukünftigen Zahlungsfähigkeit eines Unternehmens und geht daher im Rating mit einem hohen Gewicht ein.

Neben Jahresabschluss-Analyse und Liquiditätsentwicklung werden aber auch qualitative Unternehmensmerkmale herangezogen. Dabei handelt es sich um Merkmale, die eine Aussage darüber ermöglichen, wie planmäßig und kaufmännisch sorgfältig ein Unternehmen seine Geschäfte betreibt, wie gut ausgebildet und erfahren das Management ist und wie gut das Unternehmen im Vergleich zu anderen Markteilnehmern abschneidet. Besonders wichtig ist z.B. auch, ob das Unternehmen ein funktionierendes Mahnwesen hat oder eine professionelle und vorausschauende Liquiditätsplanung erfolgt. Ein wichtiger Stellhebel hierbei ist auch die offene, pro-aktive Kommunikation mit der Bank sowie professionell aufbereitete Informationen zum Unternehmen.

Beim Rating von Firmenkunden (Umsatzgrößen ab 2,5 Mio. EURO) gibt es innerhalb des Bilanzratings gleitende Übergänge bei der Gewichtung von Kennzahlen. Ist bei kleineren Firmen z.B. die Kreditorenlaufzeit noch eine wichtige Kennzahl, verliert sie mit zunehmender Firmengröße an Gewicht. Lagerdauer und Lagerkennzahl werden hingegen mit zunehmender Firmengröße wichtiger.

Um die Bonität und das Rating positiv zu beeinflussen sollte zunächst eine Ist-Aufnahme im Unternehmen erfolgen.

Eine solche Ist-Aufnahme wird in Form einer Analyse durchgeführt und erstreckt sich über alle Bereiche des Unternehmens, die für eine Bewertung in Betracht kommen. Dabei unterscheiden sich natürlich Herstellungsbetriebe von Dienstleistern und Freiberuflern. Größere Manufakturen haben dazu die entsprechenden Fachabteilungen, die eine solche Analyse durchführen können. Kleine Manufakturen sollten dabei auf eine Finanzierungs- und Förderberatung zurückgreifen.

Die wichtigsten Punkte, mit denen eine kleine oder mittelgroße Manufaktur sein Rating-Ergebnis positiv beeinflussen kann, können wie folgt aufgezählt werden:

- Eigenkapitalstärkung und Ergebnisverbesserung

- Liquiditätsplanung und vereinbarungsgemäße Kontoführung

- Einführung bzw. Optimierung betriebswirtschaftlicher Instrumente im Unternehmen (z.B. Planungsinstrumente, Debitorenbuchhaltung).

- Aktive Kommunikation mit der Bank

- Professionelle Unternehmensunterlagen

Insgesamt kann man festhalten, dass planmäßiges, strukturiertes Handeln ein Erfolgsfaktor für Unternehmen ist. Dabei ist die Tatsache, dass Umsatz, Ergebnis und Liquidität geplant werden, wichtiger als die Art, wie dieses erfolgt. Es ist jedem Unternehmer überlassen, “seine” Methode zu nutzen. Welche Vorteile hat das Rating für Ihr Unternehmen?

Das Rating hat eine wichtige Feedback-Funktion für Unternehmer. Durch das Rating werden Sie als Unternehmer erfahren, welche Handlungsfelder als gut abgedeckt angesehen werden und wo es noch Verbesserungsbedarf gibt. Bei einem Rating, das nicht so gut ausfällt, sind die Konsequenzen für das Unternehmen zunächst nicht angenehm, jedoch wird hier der Manufaktur auf zunächst wenig “schmerzhafte” Weise sein Handlungsbedarf verdeutlicht.

Im besten Fall wird das Rating Handlungen auslösen, die die Zukunftsfähigkeit der Manufaktur verbessern. Vordergründiges Ziel wird sein, das Rating zu verbessern. Gleichzeitig werden durch die Handlungen aber auch die unternehmerischen Prozesse optimiert und die langfristige Perspektive des Unternehmens wird verbessert. Über diese handlungsauslösende Wirkung hinaus wird das Rating einen wichtigen Beitrag dazu leisten, die Stabilität von Unternehmen zu festigen.